Agréments CIR/CII : Opportunité ou Fardeau pour les Prestataires Technologiques ?

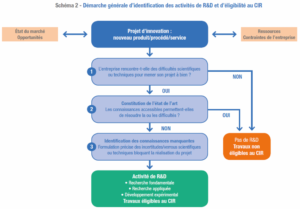

Rappels sur l’agrément CIR Une entreprise qui sous-traite une prestation de recherche à un prestataire spécialisé peut intégrer la facture de cette prestation dans son CIR. Ainsi, elle bénéficie d’un crédit d’impôt de 30% sur